امروز جمعه , 25 آبان 1403

پاسخگویی شبانه روز (حتی ایام تعطیل)

دانلود تحقیق درمورد انواع حسابها و کدینگ آنها در حسابداری

با دانلود تحقیق در مورد انواع حسابها و کدینگ آنها در حسابداری در خدمت شما عزیزان هستیم.این تحقیق انواع حسابها و کدینگ آنها در حسابداری را با فرمت word و قابل ویرایش و با قیمت بسیار مناسب برای شما قرار دادیم.جهت دانلود تحقیق انواع حسابها و کدینگ آنها در حسابداری ادامه مطالب را بخوانید.

نام فایل:تحقیق در مورد انواع حسابها و کدینگ آنها در حسابداری

فرمت فایل:word و قابل ویرایش

تعداد صفحات فایل:19 صفحه

قسمتی از فایل:

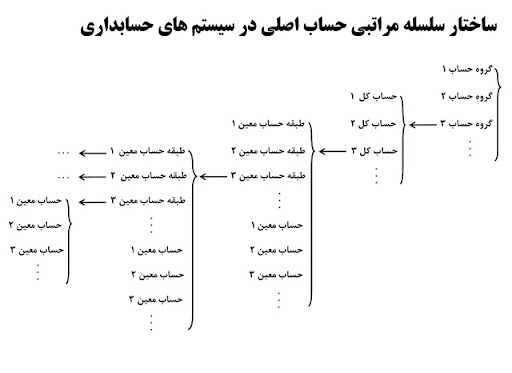

حسابهای اصلی: در سیستم حسابداری یک حساب اصلی داریم که عبارت است از مجموعه سلسله مراتبی گروه حساب، دفتر کل، تعدادی طبقه معین (وجود آن اجباری نیست) و نهایتا خود حساب معین. در این مجموعه «حساب معین» نقش اصلی را بازی میکند و بقیه فقط برای دسته بندی به کار میروند. کلیه اسناد حسابداری حتما باید با استفاده از حداقل یک «حساب معین» و تعدادی حساب فرعی اختیاری ثبت شوند. کد هر حسابی (چه در حسابهای اصلی و چه در حسابهای فرعی) در ساختار سلسله مراتبی حسابها به صورت پیمایش از ریشه درخت تا حساب مورد نظر به دست میآید. به این صورت که کد همه حسابها و طبقه بندیهای پیمایش شده به ترتیب از ریشه تا برگ کنار هم چیده شده و کد حساب مورد نظر به دست میآید.

دقت شود که «گروه حساب» اولین سطح درخت حسابها را تشکیل میدهد و فقط و فقط همین یک ردیف هم از آن وجود دارد نه کمتر و نه بیشتر. «حساب کل» هم که زیر مجموعه «گروه حساب» است در ردیف دوم درخت قرار داشته و رفتارش کاملا مشابه «گروه حساب» میباشد. زیر هر «حساب کل» هم میتوان هیچی، یکی یا هر تعداد «طبقه معین» به صورت درختی و نامحدود داشت. در واقع «طبقه معین» (در صورت وجود) از سطح سوم شروع و به تعداد دلخواه ادامه دارد. «حسابهای» معین هم بلافاصله زیر مجموعه یک «حساب کل» یا به صورت زیر مجموعه یکی از «طبقات حساب معین» تعریف میشوند. یادآوری میگردد که در اسناد حسابداری چیزی که ثبت میگردد حساب معین است نه حساب کل یا طبقه معین یا گروه حساب. به عکس زیر دقت کنید:

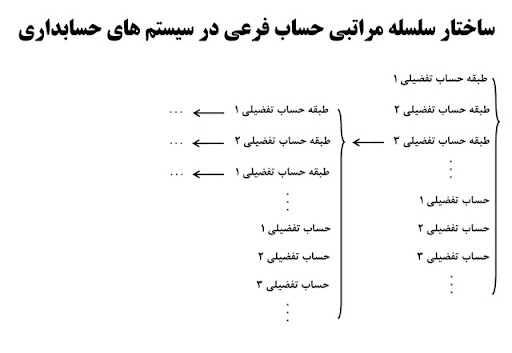

حسابهای فرعی: حسابهای فرعی برای کمک به روشن شدن جزییات اسناد حسابداری به وجود آمدهاند و ثبت آنها برای اسناد حسابداری ضروری نیست. با کمک حسابهای فرعی میتوان گردش مالی را به تفکیک مراکز هزینه، پروژهها، افراد، حسابهای مختلف و... به دست آورد. سه دسته از حسابهای فرعی عبارتند از حساب تفصیلی (تفضیلی هم گفته میشود)، حساب پروژه و حساب مرکز هزینه. ساختار هر سه تای این حسابها کاملا مشابه با هم و به صورت درختی است. هر درخت با هیچی، یکی یا هر تعداد طبقه حساب تودرتو شروع شده و به یک حساب فرعی منتهی میشود. به عکس زیر دقت کنید:

انواع طبقه بندی حسابها در سیستم بانکی

طبقه بندیهای مختلفی دررابطه با حسابهای تراز وجود دارد که برخی از آنها عمومیت داشته و برخی صرفاٌ در بانکها مورد استفاده قرار می گیرد . شمایل زیر مهمترین طبقه بندیهای موجود در رابطه با سرفصلهای حسابداری در بانک را نمایش می دهد.

•طبقه بندی اول

•دارائیها

• بدهیها

•حقوق صاحبان سهام

•هزینه ها

•درآمدها

•حسابهای دوگانه

•حسابهای انتظامی

•طبقه بندی دوم

•حسابهای دائم

•حسابهای موقت

•طبقه بندی سوم

•حسابهای بالا خطی

•حسابهای زیرخطی

طبقه بندی چهارم ( تطبیقی بانک مرکزی )

•موجودی نقد

•موجودی نزد بانک مرکزی

•مطالبات از بانک مرکزی

•موجودی نزد بانکها

•اوراق بهادار

•مطالبات از دولت

•تسهیلات اعطائی به بانکها

•تسهیلات دولتی

•تسهیلات غیر دولتی

مطالبات معوق دولتی

مطالبات معوق غیر دولتی

اموال غیر منقول

اموال منقول

دارائیهای نامشهود

حسابهای داخلی

حسابهای هزینه

سایر دارائیها

سپرده های دریافتی از اشخاص

سپرده های دولتی

سپرده های دریافتی از بانکها

بدهی به بانک مرکزی

تسهیلات دریافتی از بانکها

پیش دریافت از مشتریان دولتی

پیش دریافت از مشتریان غیردولتی

وجوه دریافتی

حسابهای داخلی بدهی

درآمدها

ذخائر

سرمایه

سایر

{kind=link}

{kind=link}